自動車業界特化型税理士 酒井将人

在庫車から社用車への用途変更は仕入をマイナスすればOKってウソ?ホント?

自動車販売店の経営者や実務担当者が抱く経営・経理・税金に関する様々な疑問について、自動車業界専門の税理士が解説します。

【用途変更の経理処理】

中古車販売店では、「在庫車」として仕入れた車両を代車や営業車といった「社用車」に用途変更するケースが多く見られます。同一事業年度内の用途変更であれば、会計仕訳(伝票)を直接「車両仕入高」から「車両運搬具」に変更するという方法も考えられますが、前期末の段階で「在庫車」として処理していた車両の場合は、そうもいきません。もちろん、当期の「車両仕入高」を減らして「車両運搬具」へ振り替える方法でも、最終的な利益は同じになりますが、決算書に表示される仕入総額が実態と乖離することとなるため、あまり良い方法とは言えないでしょう。そこで今回は、こうした社用車への用途変更に係る経理処理についてご紹介します。

【在庫車と社用車の違い】

商品としての「在庫車」と「社用車」の最大の違いは、減価償却の有無です。在庫車を社用車に転用した後は、減価償却による費用化が行われることになりますので、固定資産台帳に登録し、新たな固定資産を取得したものとして管理することになります。

【他勘定振替高の活用】

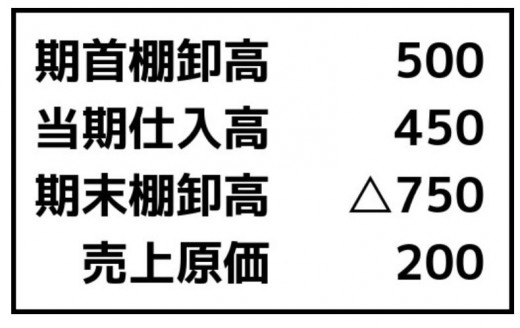

在庫車を社用車に用途変更した際には「他勘定振替高」という科目を使用すると良いでしょう。例えば、次のような決算書の販売店が、棚卸額300の在庫車を社用車に用途変更したとします。

<①用途変更前の決算書>

⇒図表①参照

この場合に追加すべき仕訳は、たった1行だけです。

<②用途変更仕訳>

⇒図表②参照

注意すべき点は、当初の期末棚卸高の750という金額から社用車に用途変更した300を除外することです。その結果、決算書の表示は、次のようになります。

<③用途変更後の決算書>

⇒図表③参照

期末棚卸高は社用車に用途変更した300を除外して450となり、用途変更した300は、他勘定振替高として計上された結果、売上原価の金額は用途変更の仕訳を追加する前と同じ200になっていることがご確認頂けると思います。このように、当期の仕入総額を適正に表示し、かつ、売上原価に影響を与えない処理を行うことが、用途変更に係る経理処理を行ううえで、重要なことなのです。

【筆者紹介】

税理士 酒井将人。

自動車業界特化型税理士事務所OFFICE M.N GARAGE代表。

自動車販売店などの経営サポートや業務改善に注力する傍ら、自動車業界活性化のための活動を行う。著書に『いまさら人に聞けない「中古車販売業」の経営・会計・税務Q&A(セルバ出版)』など。

【用途変更の経理処理】

中古車販売店では、「在庫車」として仕入れた車両を代車や営業車といった「社用車」に用途変更するケースが多く見られます。同一事業年度内の用途変更であれば、会計仕訳(伝票)を直接「車両仕入高」から「車両運搬具」に変更するという方法も考えられますが、前期末の段階で「在庫車」として処理していた車両の場合は、そうもいきません。もちろん、当期の「車両仕入高」を減らして「車両運搬具」へ振り替える方法でも、最終的な利益は同じになりますが、決算書に表示される仕入総額が実態と乖離することとなるため、あまり良い方法とは言えないでしょう。そこで今回は、こうした社用車への用途変更に係る経理処理についてご紹介します。

【在庫車と社用車の違い】

商品としての「在庫車」と「社用車」の最大の違いは、減価償却の有無です。在庫車を社用車に転用した後は、減価償却による費用化が行われることになりますので、固定資産台帳に登録し、新たな固定資産を取得したものとして管理することになります。

【他勘定振替高の活用】

在庫車を社用車に用途変更した際には「他勘定振替高」という科目を使用すると良いでしょう。例えば、次のような決算書の販売店が、棚卸額300の在庫車を社用車に用途変更したとします。

<①用途変更前の決算書>

⇒図表①参照

この場合に追加すべき仕訳は、たった1行だけです。

<②用途変更仕訳>

⇒図表②参照

注意すべき点は、当初の期末棚卸高の750という金額から社用車に用途変更した300を除外することです。その結果、決算書の表示は、次のようになります。

<③用途変更後の決算書>

⇒図表③参照

期末棚卸高は社用車に用途変更した300を除外して450となり、用途変更した300は、他勘定振替高として計上された結果、売上原価の金額は用途変更の仕訳を追加する前と同じ200になっていることがご確認頂けると思います。このように、当期の仕入総額を適正に表示し、かつ、売上原価に影響を与えない処理を行うことが、用途変更に係る経理処理を行ううえで、重要なことなのです。

【筆者紹介】

税理士 酒井将人。

自動車業界特化型税理士事務所OFFICE M.N GARAGE代表。

自動車販売店などの経営サポートや業務改善に注力する傍ら、自動車業界活性化のための活動を行う。著書に『いまさら人に聞けない「中古車販売業」の経営・会計・税務Q&A(セルバ出版)』など。