新車、中古車、AA、中古車輸出を分析

2025年度(25年4月~26年3月)も後半戦に突入した。前半戦はトランプ関税による日本の産業界、とりわけ自動車業界に大きな悪影響があった一方で、円安基調が進行したことなどを受け、中古車輸出市場は過去最多の年間160万台規模の高水準で推移している。直近では、自由民主党の新総裁に高市早苗氏が就任、10月21日には女性初として第104代内閣総理大臣に指名され、市場では期待感が膨らんでいる。米中の対立懸念などから株式市場では10月14日に日経平均株価が急落したものの、翌日からは4万8000円水準で続伸が続いており、今後も政局による影響は大きくなると思われる。激動の上半期だったが、新車と中古車、オートオークション(AA)、中古車輸出の各市場状況について、分析していきたい。 (室田一茂)

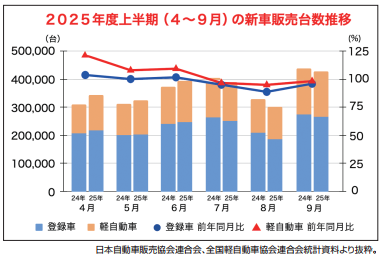

25年4~9月の新車市場は、登録車が前年同期比1.8%減の137万2331台、軽自動車が同4.7%増の80万7725台、総台数は同0.5%増の218万56台という実績だった。一見すると、総市場では前年同期実績を上回る活発な状況に見えるが、第2四半期(7~9月)は登録車、軽自動車ともに、高水準だった前年同月実績を割り込む状況だ。メーカー別の新車登録台数を見ると、トヨタが前年同期比5.9%増の110万5702台だったのに対し、2位のホンダが同12.7%減の23万1396台、3位の日産が同12.0%減の18万4642台という状況だった。「ここに来て、新車供給が停滞、前年度から徐々に解消していた新車の受注残が再び増加傾向に転じている」(近畿地区の国産車ディーラー)という。一方で、輸入車は同12・1%増の26万3911台と前年実績から大きく伸ばした。中古車流通市場においても輸入車の供給量は安定しており、新車の販売状況が常に中古車の流通量にリンクしていることが想像できる。

こうした状況の中でディーラー各社の中古車シフトの流れも強まっている。「新車生産が安定せず、供給が不安定だったため、中古車販売でカバーした。中古車在庫は下取り車がメインなので、下取り率を上げるべく、下取り金額を調整し、競合する買取店に対抗した」(東海地区の国産車ディーラー関係者)とするように、コロナ禍以降、特に強まったディーラー各社の中古車部門強化の流れは引き続き進行している。中古車流通市場が過熱する要素の一つとして、こうした動きが影響していることは確かだ。

下半期に向けても「安定した新車供給は見込めず、引き続き、下取り率向上に努めていく」(東海地区の国産車ディーラー)と、この流れは続きそうだ。

一方、10月末からは2年に1度開催される「ジャパンモビリティショー2025」(旧称・東京モーターショー)がスタートする。例年、ユーザーの購買意欲を高め、需要喚起につながるが、今年はこの需要をいかに受け止めるかが課題だ。

【中古車市場は堅調な推移ながら「実需」に不安感】

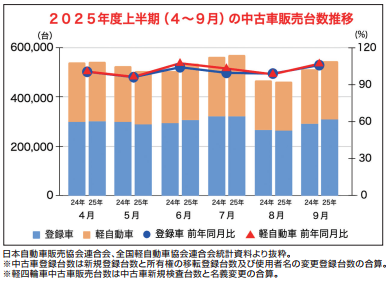

25年上半期(25年4~9月)の中古車市場は、中古車登録台数が前年同期比1.0%増の179万95台、軽自動車中古車販売台数が同2.4%増の137万5376台、合算では同1.6%増の316万5471台という実績だった。同指標は純粋な販売台数ではないものの、国内中古車市場の流れを読み取ることができる。この期間中、5月や8月は登録車、軽ともに前年を割り込む展開で、登録車だけで見ると、7、8月は2カ月連続で前年実績を割り込んでしまった。

【中古車相場の高騰で依然として仕入れ困難の状況】

中古車販売店からは「小売りについては、前年度から状況変わらず、厳しい展開。ユーザーからの引き合いが少なく、大手販売店に流れている傾向は強い。ただし、買取りは比較的順調。オートオークション(AA)相場が堅調なため、多少の高値で買い取っても十分な利益が確保できている」(東海地区の中古車販売店)というように、小売り自体は低調ながらも、買取り強化やAA相場の高騰が販売店の収益を支えている構図が読み取れる。

こうした状況は、中古車輸出の好調も影響している。「上半期で最も特徴的なのは、AA相場の高騰。買取り台数についても、AA相場の高騰と新車価格の高騰で好調だった。仕入れについては、引き続き輸出需要が高く、国内よりも輸出向けの方が高値で取引されているため、品質と価格のバランスの取れた車両確保の難易度が上昇している」(大手中古車販売店)と、AA相場の高騰を背景に、買取り・下取り車の換金で大きな利益を確保できる一方で、AA仕入れによる国内小売りは、利益確保が厳しい状況が浮き彫りになっている。「AA相場が高く、展示車を揃えることが困難。少ない在庫で、顧客販売は注文車を仕入れるスタイルだが、注文車をAAで仕入れるのも至難の業」(近畿地区の中古車販売店)という厳しい展開が続いていることは見過ごせないポイントだ。

現在の中古車輸出活況やこれらを要因としたAA相場の高騰は国内中古車小売り店の経営体力を徐々に奪っているのが実情だ。こうした中で、共有在庫サービスを利用して展示車や注文車を買うケースも増えている。共有在庫サービス運営会社の担当者は「軽自動車、コンパクトカーの安定人気」「3~5年落ちの中古車が価格調整済みで狙い目」「90~100万円の価格帯の需要が最多」と分析する。輸出事業者とのAAでの競合を避け、共有在庫サービスを活用してピンポイントで仕入れる形も広がりを見せている。ただし、最近では中古車輸出事業者による共有在庫を通じた車両仕入れも増加しており、中古車販売店の仕入れルート確保は至難の業となっていることは間違いない。

【中古車輸出市場は年間160万台水準へ好調持続】

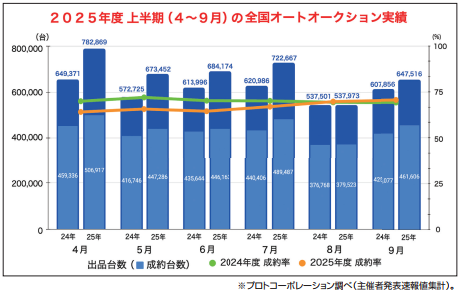

25年度上半期(4~9月)の全国オートオークション(AA)市場は、前年同期比12.4%増の404万8651台、成約台数が同6.9%増の273万982台、成約率は同3.4ポイント減の67.5%という状況だった。成約単価は単月実績の平均値が87万8000円で、前年同期に比べ1万6000円高という状況だった。概ね高水準で推移したAA市場だが、8月以降、流通量が減少傾向にある一方で、成約率は上昇、成約単価も高止まりの状況だ。特に9月以降は相場高騰が際立っている。

AA会場関係者は「外国籍会員の動きが活発。輸出向け、国内向けの両方の取引、来場が増えいている。新規会員も増加しており、外国籍会員向けの施策を拡充する」(東海地区のAA会場)とするように、AA会場を利用する会員の幅も広がりを見せる。外国籍会員による落札は、輸出向けだけに特化したものではなく、国内小売り向けも含めて、取引の多様化がAA市場の過熱にもつながっている。また、国内販売店からは「以前は会場に足を運び、現車を確認して買うのが当たり前だったが、今は車名指定で検索でき、探しやすくなった。特定の車種を複数の会場で探せるため、求める車を探しやすくなった。一方で、特定の車種に人気が集まっている感もあり、相場を上げている要因の一つとも思う」(関東地区の中古車販売店)と、外部応札サービスの拡充もAA相場を引き上げているのかもしれない。

こうして盛り上がりを見せるAA市場だが、会場間の格差も目立ち始めている。大規模会場に集まる傾向は強まり、USS東京やUSS名古屋、HAA神戸などでは、過去最多実績を更新するなど、安定的に出品車が集まる傾向にある。一方で、メーカー系AAでは、新車ディーラーの状況次第で、出品台数が増減する傾向にある。「メーカー、ディーラー間で中古車部門強化の流れが進んでいる。買取り、下取りの強化を打ち出し、中古車販売をきっかけとした顧客拡大の動きが進んでいる」(近畿地区のディーラー関係者)ことで、市場への中古車流通が減少してきていることも一因だ。

【中古車輸出は年末にかけ、やや失速の気配も依然として影響力】

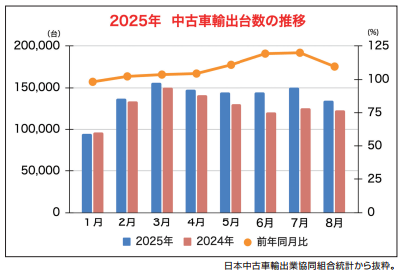

中古車輸出市場は年間160万台規模の高水準で推移している。25年1~8月の累計では、前年同期比8.6%増の110万7985台。8月末時点ですでに100万台を突破した。中古車輸出事業者では「4~9月期は過去最高ペースでの販売台数だった。特にアフリカ向け、カリブ海向けが好調で、今後も勢いが続きそうな気配。アメリカの動向や円/ドルの為替の影響はあり、急激な変動がある場合は大きな影響を受ける可能性はある。しかし、新興国における日本車の需要は根強く、今後も好調をキープできる見込み」(中古車輸出大手幹部)という活況を呈している。AA市場の過熱にも大きく影響しており、今後もこの傾向は続きそうだ。

一方で、ここに来てスリランカ向けの停滞やロシア向けの規制強化などの流れも顕在化しており、一部の輸出向けの車種の相場急落も顕在化している。年末にかけてやや失速するという見通しが強い中古車輸出市場だが、現在の国内中古車流通において、大きな影響力を持つメインプレーヤーといっても過言ではない。

25年4~9月の新車市場は、登録車が前年同期比1.8%減の137万2331台、軽自動車が同4.7%増の80万7725台、総台数は同0.5%増の218万56台という実績だった。一見すると、総市場では前年同期実績を上回る活発な状況に見えるが、第2四半期(7~9月)は登録車、軽自動車ともに、高水準だった前年同月実績を割り込む状況だ。メーカー別の新車登録台数を見ると、トヨタが前年同期比5.9%増の110万5702台だったのに対し、2位のホンダが同12.7%減の23万1396台、3位の日産が同12.0%減の18万4642台という状況だった。「ここに来て、新車供給が停滞、前年度から徐々に解消していた新車の受注残が再び増加傾向に転じている」(近畿地区の国産車ディーラー)という。一方で、輸入車は同12・1%増の26万3911台と前年実績から大きく伸ばした。中古車流通市場においても輸入車の供給量は安定しており、新車の販売状況が常に中古車の流通量にリンクしていることが想像できる。

こうした状況の中でディーラー各社の中古車シフトの流れも強まっている。「新車生産が安定せず、供給が不安定だったため、中古車販売でカバーした。中古車在庫は下取り車がメインなので、下取り率を上げるべく、下取り金額を調整し、競合する買取店に対抗した」(東海地区の国産車ディーラー関係者)とするように、コロナ禍以降、特に強まったディーラー各社の中古車部門強化の流れは引き続き進行している。中古車流通市場が過熱する要素の一つとして、こうした動きが影響していることは確かだ。

下半期に向けても「安定した新車供給は見込めず、引き続き、下取り率向上に努めていく」(東海地区の国産車ディーラー)と、この流れは続きそうだ。

一方、10月末からは2年に1度開催される「ジャパンモビリティショー2025」(旧称・東京モーターショー)がスタートする。例年、ユーザーの購買意欲を高め、需要喚起につながるが、今年はこの需要をいかに受け止めるかが課題だ。

【中古車市場は堅調な推移ながら「実需」に不安感】

25年上半期(25年4~9月)の中古車市場は、中古車登録台数が前年同期比1.0%増の179万95台、軽自動車中古車販売台数が同2.4%増の137万5376台、合算では同1.6%増の316万5471台という実績だった。同指標は純粋な販売台数ではないものの、国内中古車市場の流れを読み取ることができる。この期間中、5月や8月は登録車、軽ともに前年を割り込む展開で、登録車だけで見ると、7、8月は2カ月連続で前年実績を割り込んでしまった。

【中古車相場の高騰で依然として仕入れ困難の状況】

中古車販売店からは「小売りについては、前年度から状況変わらず、厳しい展開。ユーザーからの引き合いが少なく、大手販売店に流れている傾向は強い。ただし、買取りは比較的順調。オートオークション(AA)相場が堅調なため、多少の高値で買い取っても十分な利益が確保できている」(東海地区の中古車販売店)というように、小売り自体は低調ながらも、買取り強化やAA相場の高騰が販売店の収益を支えている構図が読み取れる。

こうした状況は、中古車輸出の好調も影響している。「上半期で最も特徴的なのは、AA相場の高騰。買取り台数についても、AA相場の高騰と新車価格の高騰で好調だった。仕入れについては、引き続き輸出需要が高く、国内よりも輸出向けの方が高値で取引されているため、品質と価格のバランスの取れた車両確保の難易度が上昇している」(大手中古車販売店)と、AA相場の高騰を背景に、買取り・下取り車の換金で大きな利益を確保できる一方で、AA仕入れによる国内小売りは、利益確保が厳しい状況が浮き彫りになっている。「AA相場が高く、展示車を揃えることが困難。少ない在庫で、顧客販売は注文車を仕入れるスタイルだが、注文車をAAで仕入れるのも至難の業」(近畿地区の中古車販売店)という厳しい展開が続いていることは見過ごせないポイントだ。

現在の中古車輸出活況やこれらを要因としたAA相場の高騰は国内中古車小売り店の経営体力を徐々に奪っているのが実情だ。こうした中で、共有在庫サービスを利用して展示車や注文車を買うケースも増えている。共有在庫サービス運営会社の担当者は「軽自動車、コンパクトカーの安定人気」「3~5年落ちの中古車が価格調整済みで狙い目」「90~100万円の価格帯の需要が最多」と分析する。輸出事業者とのAAでの競合を避け、共有在庫サービスを活用してピンポイントで仕入れる形も広がりを見せている。ただし、最近では中古車輸出事業者による共有在庫を通じた車両仕入れも増加しており、中古車販売店の仕入れルート確保は至難の業となっていることは間違いない。

【中古車輸出市場は年間160万台水準へ好調持続】

25年度上半期(4~9月)の全国オートオークション(AA)市場は、前年同期比12.4%増の404万8651台、成約台数が同6.9%増の273万982台、成約率は同3.4ポイント減の67.5%という状況だった。成約単価は単月実績の平均値が87万8000円で、前年同期に比べ1万6000円高という状況だった。概ね高水準で推移したAA市場だが、8月以降、流通量が減少傾向にある一方で、成約率は上昇、成約単価も高止まりの状況だ。特に9月以降は相場高騰が際立っている。

AA会場関係者は「外国籍会員の動きが活発。輸出向け、国内向けの両方の取引、来場が増えいている。新規会員も増加しており、外国籍会員向けの施策を拡充する」(東海地区のAA会場)とするように、AA会場を利用する会員の幅も広がりを見せる。外国籍会員による落札は、輸出向けだけに特化したものではなく、国内小売り向けも含めて、取引の多様化がAA市場の過熱にもつながっている。また、国内販売店からは「以前は会場に足を運び、現車を確認して買うのが当たり前だったが、今は車名指定で検索でき、探しやすくなった。特定の車種を複数の会場で探せるため、求める車を探しやすくなった。一方で、特定の車種に人気が集まっている感もあり、相場を上げている要因の一つとも思う」(関東地区の中古車販売店)と、外部応札サービスの拡充もAA相場を引き上げているのかもしれない。

こうして盛り上がりを見せるAA市場だが、会場間の格差も目立ち始めている。大規模会場に集まる傾向は強まり、USS東京やUSS名古屋、HAA神戸などでは、過去最多実績を更新するなど、安定的に出品車が集まる傾向にある。一方で、メーカー系AAでは、新車ディーラーの状況次第で、出品台数が増減する傾向にある。「メーカー、ディーラー間で中古車部門強化の流れが進んでいる。買取り、下取りの強化を打ち出し、中古車販売をきっかけとした顧客拡大の動きが進んでいる」(近畿地区のディーラー関係者)ことで、市場への中古車流通が減少してきていることも一因だ。

【中古車輸出は年末にかけ、やや失速の気配も依然として影響力】

中古車輸出市場は年間160万台規模の高水準で推移している。25年1~8月の累計では、前年同期比8.6%増の110万7985台。8月末時点ですでに100万台を突破した。中古車輸出事業者では「4~9月期は過去最高ペースでの販売台数だった。特にアフリカ向け、カリブ海向けが好調で、今後も勢いが続きそうな気配。アメリカの動向や円/ドルの為替の影響はあり、急激な変動がある場合は大きな影響を受ける可能性はある。しかし、新興国における日本車の需要は根強く、今後も好調をキープできる見込み」(中古車輸出大手幹部)という活況を呈している。AA市場の過熱にも大きく影響しており、今後もこの傾向は続きそうだ。

一方で、ここに来てスリランカ向けの停滞やロシア向けの規制強化などの流れも顕在化しており、一部の輸出向けの車種の相場急落も顕在化している。年末にかけてやや失速するという見通しが強い中古車輸出市場だが、現在の国内中古車流通において、大きな影響力を持つメインプレーヤーといっても過言ではない。