プロトコーポレーション

新車販売の変化と中古車市場の力強さ

2024年度上半期(24年4月~24年9月)の新車販売台数は、前年を2.6%下回る216万8728台となり、2年ぶりの減少を記録した。この背景には、環境意識の高まりや政府の補助金制度がEVやハイブリッド車の販売を支えている一方で、消費者の購入意欲が慎重さを増していることがある。高騰する原材料費や金利の上昇が購買決定に対する心理的抵抗を強めており、半導体不足や部品供給の問題が解消されていないため、メーカーは納期の遅れに直面している。登録車は139万6995台(前年比2.9%減)、軽自動車も77万1733台(同3.6%減)と厳しい状況が続く。一方、新車輸入車の販売は好調で、納期遅れや生産遅延の影響をほとんど受けていない。業界関係者は、長期的な納期が依然として課題であるとしつつ、今後の市場回復に向けた戦略が必要であることを強調している。持続可能なモビリティの実現に向けて、消費者ニーズに応える取り組みが求められている。今号では、24年度上半期の自動車業界を各種数値と関係者の声を交えながら振り返るとともに今後を展望する。

【新車販売】

24年度上半期の新車販売台数(含軽、日本自動車販売協会連合会発表)は、2年ぶりに前年の販売台数を下回り、前年比2・6%減の216万8728台となった(図①)環境意識の高まりや政府の補助金制度が引き続きEVやハイブリッド車の販売を支えているが、消費者の購入意欲は慎重さを増している。高騰する原材料費や金利の上昇が影響し、消費者の購買決定に対する心理的な抵抗もある。

また、半導体不足や部品供給の問題が解消されていないため、多くのメーカーが納期の遅れに直面している。この納期遅れが消費者の購買意欲に影響を与え、新車販売の低迷を助長している。

登録車と軽自動車で見ると、登録車は139万6995台(前年同期比2.9%減)と伸び悩んだ。7月と9月を除き前年を割りこんだ。軽自動車についても77万1733台(同3.6%減)と前年を下回った。7月を除き前年を下回った。業界関係者は「一時と比較すれば新車の割り当て台数は増加しているものの、まだまだ納期は長い状況が続いている。元もと納期が長かったハイブリッド系は車種・グレードによっては納車まで1年を超える車もある」と話す。(東海地区ディーラー関係者)一方、新車輸入車は「新車販売台数は好調。輸入車に関しては納期遅れや生産遅延の影響がほとんどなく、販売の後押しになっている」状況だ。(首都圏の輸入車ディーラー)今後の新車市場は、回復基調にあるものの、やや厳しい状況に直面している。EVや自動運転技術の進展が期待される一方で、消費者のニーズに応えるための戦略が必要だ。市場動向を注視しつつ、持続可能なモビリティの実現に向けた取り組みが進むことが期待される。

【中古車販売】

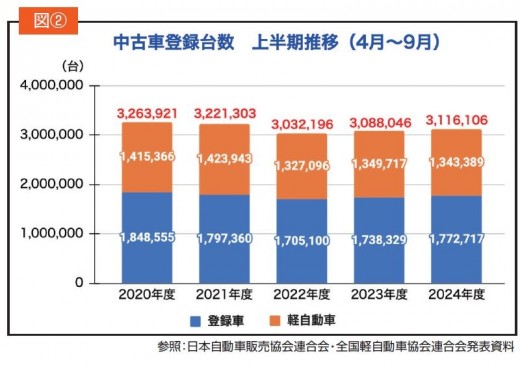

24年度上半期の中古車登録台数(日本自動車販売協会連合会調べ、24年4月〜24年9月)は、堅調に推移、前年同期比では2.0%増加となった。上半期合計値では2年連続で前年実績を上回っている。軽自動車(全国軽自動車協会連合会発表、24年4月〜24年9月)の軽四輪車中古車販売台数合計は、134万3389台。前年実績をやや下回ったものの、安定した実績を残した。24年上半期の中古車登録総台数は、登録車、軽(24年4月〜24年9月)は前年実績をやや上回る0.9%増という結果となった(図②)。また昨年度は中古車販売において不祥事があり、中古車業界全体に対する不信として、問題視された。業界全体として襟を正し業界の健全化が取り組まれた結果、支払総額表示や車両状態開示など消費者から支持された結果販売台数を持ち直した結果となった。

近畿地区のディーラー関係者は「中古車小売りは堅調に推移、AA・業販による利益も大きく中古車部門としては過去最高レベルの業績」、「タマ不足だが、中古車小売りの対象を低年式にも拡大、これによる販売台数増もあり、好調を持続している」と話す。また一方では、「中古車小売りはコンスタントに動いているが、共有在庫などを介した業販でも販売台数が伸びている。ただ、販売自体は好調でも新たな仕入れが難しい状況。AA相場も高く、思うように中古車が仕入れられず、展示場を充足できていない」という声も上がった。東海地区の中古車専業店は「夏ごろにはAA相場の鎮静化を想定していたが、一向に下がる気配がなく、AAでの仕入れはあきらめている。買取もやっているので、何とか利益を上げているが、かなり厳しい状況が続いている」とタマ不足による仕入れ難を指摘する。販売傾向も読みにくい状況が続いた。トータルで見て平均した販売台数は前年並みに落ち着いた。上半期は厳しいなりながらも前年度と同等の販売実績を残せたことも含め、下半期は期待している。(東北地区中古車販売店)とタマ不足解消を含め今後に期待をする声が多く聞かれた。

【オートオークション】

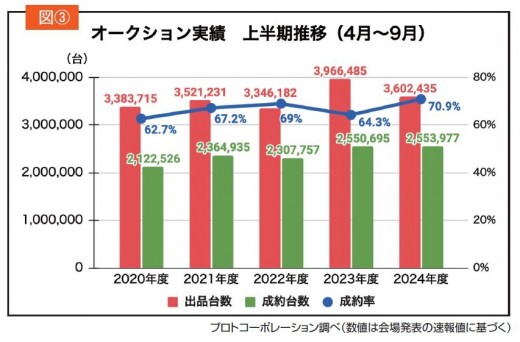

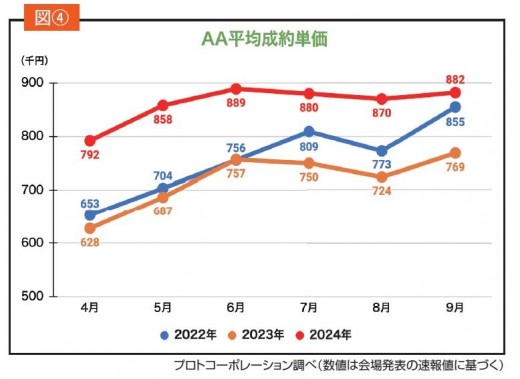

24年度上半期(4月〜9月)の国内オートオークション(AA)実績(主催者発表速報値集計、プロトコーポレーション調べ)は、総出品台数が前年比9・2%減の360万2435台、成約台数が同0・1%増の255万3977台、成約率は同6・5ポイント増の70・9%という実績だった(図③) 。中古車市場はタマ不足が続き、出品台数は減少したが、旺盛な需要から成約台数は増加、成約率は大幅に上昇した。その結果、平均成約単価も上昇傾向が継続している(図④) 。昨年の12月より10カ月連続で前年同月比を上回り過去最高水準となっている。

AA業界関係者は「従来からの新車供給遅れと生産停止などの影響で、ディーラー中古車部門からの出品が減少しているほか、輸出の好調でタマ不足が続いている。毎週毎週、新規出品車の集荷に苦労している状況が続いている。(メーカーA A 会場)」や「ディーラー新車部門が堅調に推移、下取り・買取り車のAA出品が増えている状況。AA相場も高位安定という状況で、ディーラーの中古車再販の場として、しっかりとバイイングパワーを高められるような活動に注力している」(日産系AA会場)の他、「高成約率基調がずっと続いている。ロシア向けの中古車などへの引き合いも強く、AA事業自体が旺盛な輸出需要によって支えられていると言っても過言ではない。一方で一般の会員からは「高くて買えない」などの話を聞くことも多い。AA会場としては毎週新規ダマを集めなければ、出品ボリュームを維持できない苦しい状況。一方、「大イベントでは出品台数が集まるものの、通常開催では厳しい状況が続く。ディーラー会員からの出品が大きく減少、中小規模の会員もあわせるように減少している、ただし、資金力のある大規模会員は出品、落札共に増加傾向にある」(東海地区企業系AA会場)との声が聞こえる。

【中古車輸出】

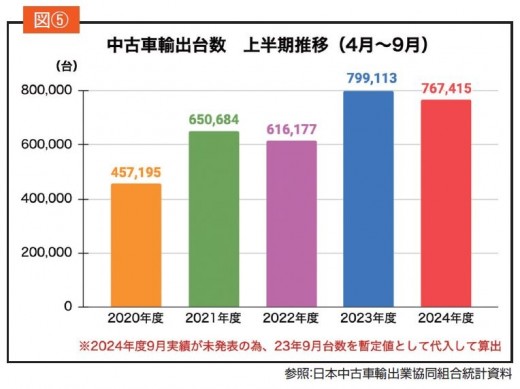

日本中古車輸出業共同組合発表の中古車輸出台数を見ると、24年4月〜24年8月の中古車輸出台数は、好調であった23年度を約3万1700台下回る64万6台(前年比4・7%減)で推移した。9月の結果が前年と同数の約13万台だとしても、上半期累計では前年比で微減(約4%減)となる(図⑤) 。しかしながら、全体的には円安の影響を受けて、日本から海外への中古車輸出台数は昨年並みに多い状況が続いた。ロシア向けは中古車輸出規制の影響を受けたが、この要因が無ければ、更に輸出台数は増えていたと思われる。

中古車輸出大手のビィ・フォアード広報担当者は「4月から7月初旬までは好調な売れ行きをキープしていたが、7月10日に156円だったドル/円の為替相場が、8月10日に146円と1カ月で10円も円高に振れた。〝短期間での急激な円高〞による影響で、円高以降の需要が一時的に落ちたが、市場がようやく為替変動後の販売価格に慣れてきた感がある。しかしながら、近年の国内中古車相場高騰や原油価格、人件費の高騰による輸送費高騰の影響なども少なくなく、決して楽観的な状況ではない。今後は、急激な為替変動などの外的要因が無い限り、海外市場の需要は高いと思われ、販売が復調した際は、販売拡大に伴う船枠の確保などが焦点となりそう」と分析する。今後については、主に中国経済悪化の影響を受けて、9月から徐々にコンテナの輸送コストが下がってきているので、24年下半期に輸出台数が増えるかもしれない。特に、買い控えが発生していたヨーロッパ向け輸出台数の回復や、UAE向けが冬にかけて輸出がピークになってくること、ニュージーランド向けも政策金利が引き下げられたことによるクリスマス商戦に向けた輸出台数の台数回復も期待される。

※詳細は自動車流通新聞800号掲載

【新車販売】

24年度上半期の新車販売台数(含軽、日本自動車販売協会連合会発表)は、2年ぶりに前年の販売台数を下回り、前年比2・6%減の216万8728台となった(図①)環境意識の高まりや政府の補助金制度が引き続きEVやハイブリッド車の販売を支えているが、消費者の購入意欲は慎重さを増している。高騰する原材料費や金利の上昇が影響し、消費者の購買決定に対する心理的な抵抗もある。

また、半導体不足や部品供給の問題が解消されていないため、多くのメーカーが納期の遅れに直面している。この納期遅れが消費者の購買意欲に影響を与え、新車販売の低迷を助長している。

登録車と軽自動車で見ると、登録車は139万6995台(前年同期比2.9%減)と伸び悩んだ。7月と9月を除き前年を割りこんだ。軽自動車についても77万1733台(同3.6%減)と前年を下回った。7月を除き前年を下回った。業界関係者は「一時と比較すれば新車の割り当て台数は増加しているものの、まだまだ納期は長い状況が続いている。元もと納期が長かったハイブリッド系は車種・グレードによっては納車まで1年を超える車もある」と話す。(東海地区ディーラー関係者)一方、新車輸入車は「新車販売台数は好調。輸入車に関しては納期遅れや生産遅延の影響がほとんどなく、販売の後押しになっている」状況だ。(首都圏の輸入車ディーラー)今後の新車市場は、回復基調にあるものの、やや厳しい状況に直面している。EVや自動運転技術の進展が期待される一方で、消費者のニーズに応えるための戦略が必要だ。市場動向を注視しつつ、持続可能なモビリティの実現に向けた取り組みが進むことが期待される。

【中古車販売】

24年度上半期の中古車登録台数(日本自動車販売協会連合会調べ、24年4月〜24年9月)は、堅調に推移、前年同期比では2.0%増加となった。上半期合計値では2年連続で前年実績を上回っている。軽自動車(全国軽自動車協会連合会発表、24年4月〜24年9月)の軽四輪車中古車販売台数合計は、134万3389台。前年実績をやや下回ったものの、安定した実績を残した。24年上半期の中古車登録総台数は、登録車、軽(24年4月〜24年9月)は前年実績をやや上回る0.9%増という結果となった(図②)。また昨年度は中古車販売において不祥事があり、中古車業界全体に対する不信として、問題視された。業界全体として襟を正し業界の健全化が取り組まれた結果、支払総額表示や車両状態開示など消費者から支持された結果販売台数を持ち直した結果となった。

近畿地区のディーラー関係者は「中古車小売りは堅調に推移、AA・業販による利益も大きく中古車部門としては過去最高レベルの業績」、「タマ不足だが、中古車小売りの対象を低年式にも拡大、これによる販売台数増もあり、好調を持続している」と話す。また一方では、「中古車小売りはコンスタントに動いているが、共有在庫などを介した業販でも販売台数が伸びている。ただ、販売自体は好調でも新たな仕入れが難しい状況。AA相場も高く、思うように中古車が仕入れられず、展示場を充足できていない」という声も上がった。東海地区の中古車専業店は「夏ごろにはAA相場の鎮静化を想定していたが、一向に下がる気配がなく、AAでの仕入れはあきらめている。買取もやっているので、何とか利益を上げているが、かなり厳しい状況が続いている」とタマ不足による仕入れ難を指摘する。販売傾向も読みにくい状況が続いた。トータルで見て平均した販売台数は前年並みに落ち着いた。上半期は厳しいなりながらも前年度と同等の販売実績を残せたことも含め、下半期は期待している。(東北地区中古車販売店)とタマ不足解消を含め今後に期待をする声が多く聞かれた。

【オートオークション】

24年度上半期(4月〜9月)の国内オートオークション(AA)実績(主催者発表速報値集計、プロトコーポレーション調べ)は、総出品台数が前年比9・2%減の360万2435台、成約台数が同0・1%増の255万3977台、成約率は同6・5ポイント増の70・9%という実績だった(図③) 。中古車市場はタマ不足が続き、出品台数は減少したが、旺盛な需要から成約台数は増加、成約率は大幅に上昇した。その結果、平均成約単価も上昇傾向が継続している(図④) 。昨年の12月より10カ月連続で前年同月比を上回り過去最高水準となっている。

AA業界関係者は「従来からの新車供給遅れと生産停止などの影響で、ディーラー中古車部門からの出品が減少しているほか、輸出の好調でタマ不足が続いている。毎週毎週、新規出品車の集荷に苦労している状況が続いている。(メーカーA A 会場)」や「ディーラー新車部門が堅調に推移、下取り・買取り車のAA出品が増えている状況。AA相場も高位安定という状況で、ディーラーの中古車再販の場として、しっかりとバイイングパワーを高められるような活動に注力している」(日産系AA会場)の他、「高成約率基調がずっと続いている。ロシア向けの中古車などへの引き合いも強く、AA事業自体が旺盛な輸出需要によって支えられていると言っても過言ではない。一方で一般の会員からは「高くて買えない」などの話を聞くことも多い。AA会場としては毎週新規ダマを集めなければ、出品ボリュームを維持できない苦しい状況。一方、「大イベントでは出品台数が集まるものの、通常開催では厳しい状況が続く。ディーラー会員からの出品が大きく減少、中小規模の会員もあわせるように減少している、ただし、資金力のある大規模会員は出品、落札共に増加傾向にある」(東海地区企業系AA会場)との声が聞こえる。

【中古車輸出】

日本中古車輸出業共同組合発表の中古車輸出台数を見ると、24年4月〜24年8月の中古車輸出台数は、好調であった23年度を約3万1700台下回る64万6台(前年比4・7%減)で推移した。9月の結果が前年と同数の約13万台だとしても、上半期累計では前年比で微減(約4%減)となる(図⑤) 。しかしながら、全体的には円安の影響を受けて、日本から海外への中古車輸出台数は昨年並みに多い状況が続いた。ロシア向けは中古車輸出規制の影響を受けたが、この要因が無ければ、更に輸出台数は増えていたと思われる。

中古車輸出大手のビィ・フォアード広報担当者は「4月から7月初旬までは好調な売れ行きをキープしていたが、7月10日に156円だったドル/円の為替相場が、8月10日に146円と1カ月で10円も円高に振れた。〝短期間での急激な円高〞による影響で、円高以降の需要が一時的に落ちたが、市場がようやく為替変動後の販売価格に慣れてきた感がある。しかしながら、近年の国内中古車相場高騰や原油価格、人件費の高騰による輸送費高騰の影響なども少なくなく、決して楽観的な状況ではない。今後は、急激な為替変動などの外的要因が無い限り、海外市場の需要は高いと思われ、販売が復調した際は、販売拡大に伴う船枠の確保などが焦点となりそう」と分析する。今後については、主に中国経済悪化の影響を受けて、9月から徐々にコンテナの輸送コストが下がってきているので、24年下半期に輸出台数が増えるかもしれない。特に、買い控えが発生していたヨーロッパ向け輸出台数の回復や、UAE向けが冬にかけて輸出がピークになってくること、ニュージーランド向けも政策金利が引き下げられたことによるクリスマス商戦に向けた輸出台数の台数回復も期待される。

※詳細は自動車流通新聞800号掲載