自動車業界特化型税理士 酒井将人

『第16話:経理方式を選ぼう!』

個人経営と法人経営のメリット・デメリットなどについては様々な書籍が発行されていますが、この連載企画では「実際のところどうなの?」という素朴な疑問に立ち返り、物語形式でその実態に迫ります。

【今回のテーマ】

「個人事業主」として開業した酒井くんと、「法人」を設立して開業した相川さんは、本格的に事業をスタートさせ、会計処理も順調に進めているようです。しかし、会計ソフトの消費税に関する設定項目で「税抜経理方式」と「税込経理方式」を選択する必要があることに気付き、どちらの経理方式を選ぶべきか検討することにしました。消費税の会計処理方法である「税抜経理方式」と「税込経理方式」とは、それぞれどのような処理方法で、どのような特徴があるのか、今回は、そんな消費税の会計処理方法について整理したいと思います。

【消費税の会計処理方法】

消費税の会計処理方法は、消費税額を売上や仕入・経費に含めないで計算する「税抜経理方式」と、消費税額を売上や仕入・経費等に含めて計算する「税込経理方式」の2つの方法があります。税抜経理方式と税込経理方式のいずれの方式を採用するかは事業者の任意であり、どちらの経理方式を選択しても、納付すべき消費税額は同じになります。

【税抜経理方式の特徴】

売上や仕入・経費等に係る消費税額は、税抜の取引金額とは区分して経理するため、 損益は消費税の影響を受けず、日々の業績を適正に把握することができます。一方で、在庫車両の棚卸高なども全て税抜金額で管理・把握する必要があるため、期中に税抜計算を行う手数が掛かるというデメリットがあります。

【税込経理方式の特徴】

売上や仕入・経費等に係る消費税額は、売上金額や仕入・経費等の金額にそのまま含めて計算し、納付すべき消費税額を経費として控除(還付の場合には収入として加算)することによって最終の損益を計算します。期中に税抜計算を行う必要がないので手数が省けるというメリットがある一方で、損益が消費税の影響を受けるため、業績把握の観点からはややマイナスに感じることもあるでしょう。

【最終損益は同じになる】

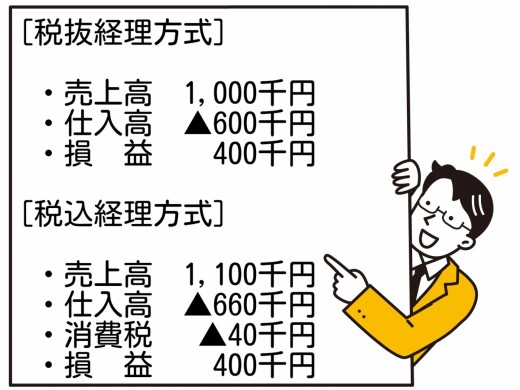

税抜経理方式では、消費税額を除いた純粋な取引金額で損益を把握します。一方、税込経理方式では、取引金額を消費税額を含めた税込金額で計上し、納付すべき消費税額を経費として控除して損益を把握することになります。両者のアプローチは異なりますが、税抜経理方式と税込経理方式は、どちらを採用しても納付すべき消費税額はもちろん、最終的に計算される損益も同じになります。具体的な金額で確認してみましょう。

例えば、660千円(税込)で仕入れた車両を1,100千円(税込)で販売したとします。この場合の納付すべき消費税額は40千円(100千円-60千円)です。税抜経理の場合は「税抜売上高1,000千円-税抜仕入高600千円」と計算し、400千円の利益が算出されます。一方、税込経理の場合は「税込売上高1,100千円-税込仕入高660千円-消費税額40千円」と計算し、同じく400千円の利益が算出され、両者の最終損益は全く同じになるのです。

【どちらを選択すべきか】

前述の通り、税込経理方式と税抜経理方式のいずれの方式を採用するかは事業者の任意であり、どちらの経理方式を選択しても、納付すべき消費税額は同じになり、原則として最終損益も同じになります。ただし、減価償却資産の取得があった場合の「償却資産税の課税標準」や「少額減価償却資産の30万円未満判定」は経理方式に準じておこなうなど、今回ご紹介したメリット・デメリット以外にも様々な論点があるため、全てが同じというわけではないのですが、最終的には自身に合った経理方式を選択することになります。そして、開業して間もない場合や、会計業務にあまり手間をかけたくない場合には、「税込経理方式」を選択すると良いでしょう。税込経理方式は業績把握面ではマイナス要素があるとご紹介しましたが、実際には税込経理方式を選択したとしても、会計ソフトから税抜経理方式で計算した損益計算書(残高試算表)をいつでも出力することができるので、このマイナス要素を強く感じることはないと思います。

【今回のまとめ】

今回は消費税の会計処理方法について、「税抜経理方式」と「税込経理方式」それぞれの特徴についてご紹介しました。最終的に、個人事業主の酒井くん、法人を設立した相川さん共に「税込経理方式」を選択することにしたのですが、この選択は任意に変更することができます。どちらを選択すればよいか見当が付かない場合には、まずは「税込経理方式」を選択しておいて、「税抜経理方式」の方が自身に合っていると感じたタイミングで変更するのも1つの方法です。ただし、あまり頻繁に消費税の会計処理方法することは過年度との損益比較を行う際に不具合が生じますので、1度採用した処理方法は継続的に適用する方が望ましいと言えます。また、税込経理方式の場合の納付すべき消費税額の経費計上時期や、税抜経理方式で控除できない消費税額が発生した場合の取り扱いなど、税務特有の論点も存在しますので、悩んでしまった場合には、顧問税理士に相談されると良いでしょう。

【著者紹介】

税理士 酒井将人。

自動車業界特化型税理士事務所OFFICE M.N GARAGE代表。

税務の枠を超えて自動車販売店の業務改善などを行う「中小企業者の経営サポート」と「相続&事業承継対策」のスペシャリスト。著書に『いまさら人に聞けない「中古車販売業」の経営・会計・税務Q&A(セルバ出版)』『おうちのくるま(乗り物絵本シリーズ)』など。

【今回のテーマ】

「個人事業主」として開業した酒井くんと、「法人」を設立して開業した相川さんは、本格的に事業をスタートさせ、会計処理も順調に進めているようです。しかし、会計ソフトの消費税に関する設定項目で「税抜経理方式」と「税込経理方式」を選択する必要があることに気付き、どちらの経理方式を選ぶべきか検討することにしました。消費税の会計処理方法である「税抜経理方式」と「税込経理方式」とは、それぞれどのような処理方法で、どのような特徴があるのか、今回は、そんな消費税の会計処理方法について整理したいと思います。

【消費税の会計処理方法】

消費税の会計処理方法は、消費税額を売上や仕入・経費に含めないで計算する「税抜経理方式」と、消費税額を売上や仕入・経費等に含めて計算する「税込経理方式」の2つの方法があります。税抜経理方式と税込経理方式のいずれの方式を採用するかは事業者の任意であり、どちらの経理方式を選択しても、納付すべき消費税額は同じになります。

【税抜経理方式の特徴】

売上や仕入・経費等に係る消費税額は、税抜の取引金額とは区分して経理するため、 損益は消費税の影響を受けず、日々の業績を適正に把握することができます。一方で、在庫車両の棚卸高なども全て税抜金額で管理・把握する必要があるため、期中に税抜計算を行う手数が掛かるというデメリットがあります。

【税込経理方式の特徴】

売上や仕入・経費等に係る消費税額は、売上金額や仕入・経費等の金額にそのまま含めて計算し、納付すべき消費税額を経費として控除(還付の場合には収入として加算)することによって最終の損益を計算します。期中に税抜計算を行う必要がないので手数が省けるというメリットがある一方で、損益が消費税の影響を受けるため、業績把握の観点からはややマイナスに感じることもあるでしょう。

【最終損益は同じになる】

税抜経理方式では、消費税額を除いた純粋な取引金額で損益を把握します。一方、税込経理方式では、取引金額を消費税額を含めた税込金額で計上し、納付すべき消費税額を経費として控除して損益を把握することになります。両者のアプローチは異なりますが、税抜経理方式と税込経理方式は、どちらを採用しても納付すべき消費税額はもちろん、最終的に計算される損益も同じになります。具体的な金額で確認してみましょう。

例えば、660千円(税込)で仕入れた車両を1,100千円(税込)で販売したとします。この場合の納付すべき消費税額は40千円(100千円-60千円)です。税抜経理の場合は「税抜売上高1,000千円-税抜仕入高600千円」と計算し、400千円の利益が算出されます。一方、税込経理の場合は「税込売上高1,100千円-税込仕入高660千円-消費税額40千円」と計算し、同じく400千円の利益が算出され、両者の最終損益は全く同じになるのです。

【どちらを選択すべきか】

前述の通り、税込経理方式と税抜経理方式のいずれの方式を採用するかは事業者の任意であり、どちらの経理方式を選択しても、納付すべき消費税額は同じになり、原則として最終損益も同じになります。ただし、減価償却資産の取得があった場合の「償却資産税の課税標準」や「少額減価償却資産の30万円未満判定」は経理方式に準じておこなうなど、今回ご紹介したメリット・デメリット以外にも様々な論点があるため、全てが同じというわけではないのですが、最終的には自身に合った経理方式を選択することになります。そして、開業して間もない場合や、会計業務にあまり手間をかけたくない場合には、「税込経理方式」を選択すると良いでしょう。税込経理方式は業績把握面ではマイナス要素があるとご紹介しましたが、実際には税込経理方式を選択したとしても、会計ソフトから税抜経理方式で計算した損益計算書(残高試算表)をいつでも出力することができるので、このマイナス要素を強く感じることはないと思います。

【今回のまとめ】

今回は消費税の会計処理方法について、「税抜経理方式」と「税込経理方式」それぞれの特徴についてご紹介しました。最終的に、個人事業主の酒井くん、法人を設立した相川さん共に「税込経理方式」を選択することにしたのですが、この選択は任意に変更することができます。どちらを選択すればよいか見当が付かない場合には、まずは「税込経理方式」を選択しておいて、「税抜経理方式」の方が自身に合っていると感じたタイミングで変更するのも1つの方法です。ただし、あまり頻繁に消費税の会計処理方法することは過年度との損益比較を行う際に不具合が生じますので、1度採用した処理方法は継続的に適用する方が望ましいと言えます。また、税込経理方式の場合の納付すべき消費税額の経費計上時期や、税抜経理方式で控除できない消費税額が発生した場合の取り扱いなど、税務特有の論点も存在しますので、悩んでしまった場合には、顧問税理士に相談されると良いでしょう。

【著者紹介】

税理士 酒井将人。

自動車業界特化型税理士事務所OFFICE M.N GARAGE代表。

税務の枠を超えて自動車販売店の業務改善などを行う「中小企業者の経営サポート」と「相続&事業承継対策」のスペシャリスト。著書に『いまさら人に聞けない「中古車販売業」の経営・会計・税務Q&A(セルバ出版)』『おうちのくるま(乗り物絵本シリーズ)』など。