目まぐるしく 変化する自動車業界

2023年度 (23年4月〜24年3月) は、 コロナ禍や半導体不足の影響が多少残ったが、時間の経過とともに徐々に改善され、年度末には影響はわずかとなった。新車メーカーの増産にともない販売も回復、前年を上まわるとともに、10月には4年ぶりに「ジャパンモビリティショー(JMS)2023」が開催。改名して初となるモーターショーには、目標とする100万人を大幅に超える来場者が訪れ、自動車に対する関心の高さをうかがわせた。一方、夏頃からは大手中古車販売店と損保会社による保険金不正請求問題が大々的に報じられた。さらには、4月に発表されたダイハツの認証に関する不正も、年末から年明けにかけて大きな展開を迎え、不安と不信を招いた年度でもあった。目まぐるしく変化する世界経済の中で、自動車業界も例外ではなく、その渦にのまれていった。今号では、23年度の自動車業界を各種数値と関係者の声を交えながら振り返っていく。 (福井伸幸)

【新車販売は2年連続で前年を超える】

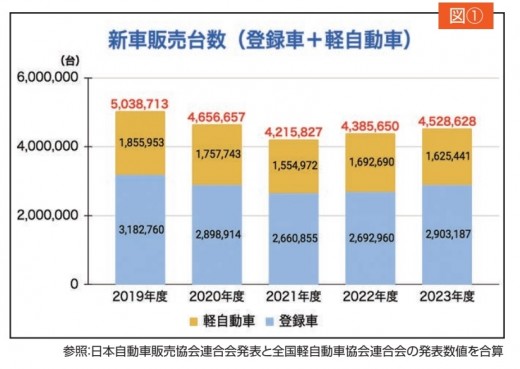

23年度の新車販売台数(含軽、日本自動車販売協会連合会発表)は、2年連続で前年の販売台数を上回り、前年比3・3%増の452万8628台となった(図①)。

22年9月には、深刻な半導体不足の緩和や一部メーカーの国内向け生産台数の割合増加により新車販売台数は好転、前年を上回る実績で推移した。 しかし、ダイハツに続き、23年の年末に発覚した豊田自動織機の認証不正問題が新車販売に大きく影響し、16カ月続いた新車販売の前年越えは、24年1月をもって前年割れに転落した。

登録車と軽自動車で見ると、登録車は290万3187台(前年比107・8%)と大きく伸長。23年1月から12月までは毎月2桁の伸びを見せていたが、24年1月以降は前年を下回っている。一方、軽自動車は162万5441台(同96・0%)と前年を下回った。特に不正により生産が停止されたダイハツの影響は大きく、24年1月から3月までの新車販売台数は前年を2割以上下回った。

業界関係者は、 「新車の長納期が徐々に緩和されてきているが、中古車小売りも堅調に推移しており、新車、中古車の両方で利益を創出する経営体質がコロナ禍で浸透してきた印象」(関西地区ディーラー関係者)や「前年度より新車・中古車ともに販売は好調であった。ただ、月によって販売台数にバラつきがあり、安定して毎月売れたとは言えない。年末年始に掛け新車生産を一時停止したメーカーがあり、2月、3月は新車販売が特に好調であった」 (首都圏ディーラー関係者) 、また「ダイハツ車をベースにしたカスタム車を年末までは安定して販売していたが、生産が止まったことで、急遽ベース車両の変更を余儀なくされ戸惑った。ベース車両として安定した品質とユーザーからの人気も高かったが、生産停止は販売台数とカスタムの仕様変更に大きく影響した」 (東海エリア新車中古車併売店)など、年末までは新車市場全体が好転しており、 好調に推移していたが、年明け以降は、ダイハツの不正問題を中心に販売店も状況が一変した結果となった。

【信頼回復が問われる中古車業界】

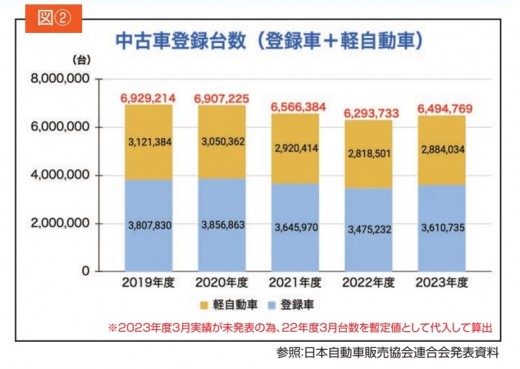

23年度の中古車登録台数(日本自動車販売協会連合会調べ、23年4月〜24年2月)は、4月以降、新車生産の回復を受け堅調に推移、2月まで11カ月連続で前年実績を上回っている。2月時点での登録台数は318万台を超え、3月の登録台数が前年と同じ40万台強であった場合、23年度は360万台を超え、22年度の347万台を大きく上回ることとなる。

一方、軽自動車(全国軽自動車協会連合会発表、23年4月〜24年2月)の軽四輪車中古車販売台数は、2月時点で248万8756台。4月こそ前年実績を下回ったものの、5月以降は安定して前年を上回った。登録車同様、3月の実績が前年並みで推移した場合、年度実績では約289万台となり、前年を約7万台上回る。23年の中古車登録総台数は登録車、軽ともに前年実績を上回る見通しだ(図②)。

また、23年度は中古車販売において2つの大きなニュースがあった。1つは保険金不正請求を始めとする大手中古車販売の不祥事。これについては、1企業の問題に留まらず中古車業界全体に対する不信として、問題視された。もう1つは、10月から開始された支払総額表示の義務化だ。背景には、一部販売店による、不適切な中古車販売方法を是正するためであり、前述した大手中古車販売店だけでなく、不当な価格表示の常態化や安価な車両価格で集客しておきながら、実際には高額な諸費用を要求したりするなど、おとり広告に近い実態がみられたことが、義務化の要因である。

業界関係者は、 「大手販売店を中心とした不正問題の影響と、10月以降の総額表示の影響がわれわれ中古車専業店に厳しくのしかかっている。中古車小売り市場はディーラー販売店を中心に活発に動いていて、中古車専業店離れが加速している。厳しい市場環境の中で、来期の展望は難しく、大きな困難に直面している」 (西日本地区の中古車ブローカー)や「23年度の販売は通しで見ると良いとは言えない。月によって流れが変わり、ユーザーや市場の流れが掴みにくい一年であった」 (東日本地区中古車販売店)など厳しい声が上

がった。

【年明けから状況が一変したオークション】

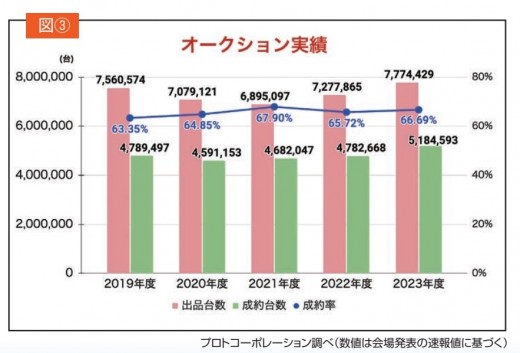

23年度の国内オートオークション(AA)実績(主催者発表速報値集計、プロトコーポレーション調べ)は、総出品台数が前年比6・8%増の777万4429台、成約台数が同8・4%増の518万4593台、成約率は同1・0ポイント増の66・7%という高実績だった(図③)。ただし、24年1月から状況が急変。ダイハツの不正などで、新車供給が滞り流通市場に流れる中古車が減少することの危機感から、AAでは買いが先行、出品台数減少につながり、3カ月連続で出品台数は前年を下回った。一方、タマ不足から成約率は上昇傾向で推移、足元の3月では全国の平均成約率は62・7%を記録、前年を10・8㌽上回る結果となった。

業界関係者は、「年度の後半は成約率も高く活発に競られている。出品車不足では無いが、開催毎に売れるため、出品台数は伸びない状況。そのため、成約単価も上がり会員様からは『高くて買えない』との声も聞く」 (東日本AA関係者)や「小規模の中古車専業店で廃業の動きが加速している。インボイスへの対応なども大きく影響する中、事業継承を諦め、負債を累積する前の段階で、事業を清算する動きだ」 (西日本地区AA関係者)の他、「2024年問題の一環として、オークション会場では保有過多となったトラックの出品が増えてきている。事業者の企業努力のみに頼るのではなく、国としての政策面、取引業者側のオフピーク戦略等も重要となる」 (自動車業界関係者)との声が聞こえる。

【円安を背景に好調を維持する輸出】

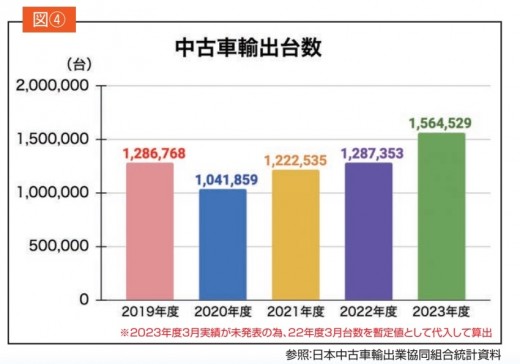

日本中古車輸出業共同組合発表の中古車輸出台数を見ると、23年4月〜24年2月の中古車輸出台数は、好調であった22年度を約27万台上回る143万7881台(前年比123・9%)で推移。3月の結果が前年と同数の約12万台だとしても、年度で155万台を超える結果だ(図④)。長期的な円安を背景に、ロシアを中心にアラブ首長国連邦(UAE)やニュージーランド、モンゴル、タンザニアへの輸出は24年度も積極的に行われると思われる。

業界関係者の声は、 「円安が海外バイヤーの全体的な購買意欲を高めている。特にロシア向け中古車輸出の勢いは衰えておらず、韓国、モンゴル、ドバイを中心とした国を経由して輸出されている」 (中古車輸出コンサルタント)や「ウクライナ戦争を続けるロシアへのさらなる規制強化の可能性、外貨流出防止や自国産業の保護等を目的とする各国の新規規制の発生など、読み切れないリスクも存在」(自動車業界関係者) 、また、「ロシアへの輸出規制の影響が大きく、状況を変えた一部では、モンゴルや韓国、UAEを介したロシア向け輸出ルートも活用されていると聞くが、高コストというネックもあり、そこまで奮っていない」 (輸出関連会社バイヤー)など、規制が入ってもなお、輸出台数トップを続けるロシアの話題は多い。

新型コロナウイルスや半導体不足など、ここ数年世界経済はもとより自動車業界に大きな爪痕を残した問題は収まりつつある。しかしながら、極端な円安やウクライナ紛争などの問題が依然としてある中、日本国内においては、不正認証や大手中古車販売店を発端とした中古車不信、そしてトラックドライバーの労働時間を制限した『2024年問題』など各分野での問題は多い。問題解決を先送りにするのではなく、長期視野で物事を捉えるとともに、1つずつ解決していく必要がある。

【新車販売は2年連続で前年を超える】

23年度の新車販売台数(含軽、日本自動車販売協会連合会発表)は、2年連続で前年の販売台数を上回り、前年比3・3%増の452万8628台となった(図①)。

22年9月には、深刻な半導体不足の緩和や一部メーカーの国内向け生産台数の割合増加により新車販売台数は好転、前年を上回る実績で推移した。 しかし、ダイハツに続き、23年の年末に発覚した豊田自動織機の認証不正問題が新車販売に大きく影響し、16カ月続いた新車販売の前年越えは、24年1月をもって前年割れに転落した。

登録車と軽自動車で見ると、登録車は290万3187台(前年比107・8%)と大きく伸長。23年1月から12月までは毎月2桁の伸びを見せていたが、24年1月以降は前年を下回っている。一方、軽自動車は162万5441台(同96・0%)と前年を下回った。特に不正により生産が停止されたダイハツの影響は大きく、24年1月から3月までの新車販売台数は前年を2割以上下回った。

業界関係者は、 「新車の長納期が徐々に緩和されてきているが、中古車小売りも堅調に推移しており、新車、中古車の両方で利益を創出する経営体質がコロナ禍で浸透してきた印象」(関西地区ディーラー関係者)や「前年度より新車・中古車ともに販売は好調であった。ただ、月によって販売台数にバラつきがあり、安定して毎月売れたとは言えない。年末年始に掛け新車生産を一時停止したメーカーがあり、2月、3月は新車販売が特に好調であった」 (首都圏ディーラー関係者) 、また「ダイハツ車をベースにしたカスタム車を年末までは安定して販売していたが、生産が止まったことで、急遽ベース車両の変更を余儀なくされ戸惑った。ベース車両として安定した品質とユーザーからの人気も高かったが、生産停止は販売台数とカスタムの仕様変更に大きく影響した」 (東海エリア新車中古車併売店)など、年末までは新車市場全体が好転しており、 好調に推移していたが、年明け以降は、ダイハツの不正問題を中心に販売店も状況が一変した結果となった。

【信頼回復が問われる中古車業界】

23年度の中古車登録台数(日本自動車販売協会連合会調べ、23年4月〜24年2月)は、4月以降、新車生産の回復を受け堅調に推移、2月まで11カ月連続で前年実績を上回っている。2月時点での登録台数は318万台を超え、3月の登録台数が前年と同じ40万台強であった場合、23年度は360万台を超え、22年度の347万台を大きく上回ることとなる。

一方、軽自動車(全国軽自動車協会連合会発表、23年4月〜24年2月)の軽四輪車中古車販売台数は、2月時点で248万8756台。4月こそ前年実績を下回ったものの、5月以降は安定して前年を上回った。登録車同様、3月の実績が前年並みで推移した場合、年度実績では約289万台となり、前年を約7万台上回る。23年の中古車登録総台数は登録車、軽ともに前年実績を上回る見通しだ(図②)。

また、23年度は中古車販売において2つの大きなニュースがあった。1つは保険金不正請求を始めとする大手中古車販売の不祥事。これについては、1企業の問題に留まらず中古車業界全体に対する不信として、問題視された。もう1つは、10月から開始された支払総額表示の義務化だ。背景には、一部販売店による、不適切な中古車販売方法を是正するためであり、前述した大手中古車販売店だけでなく、不当な価格表示の常態化や安価な車両価格で集客しておきながら、実際には高額な諸費用を要求したりするなど、おとり広告に近い実態がみられたことが、義務化の要因である。

業界関係者は、 「大手販売店を中心とした不正問題の影響と、10月以降の総額表示の影響がわれわれ中古車専業店に厳しくのしかかっている。中古車小売り市場はディーラー販売店を中心に活発に動いていて、中古車専業店離れが加速している。厳しい市場環境の中で、来期の展望は難しく、大きな困難に直面している」 (西日本地区の中古車ブローカー)や「23年度の販売は通しで見ると良いとは言えない。月によって流れが変わり、ユーザーや市場の流れが掴みにくい一年であった」 (東日本地区中古車販売店)など厳しい声が上

がった。

【年明けから状況が一変したオークション】

23年度の国内オートオークション(AA)実績(主催者発表速報値集計、プロトコーポレーション調べ)は、総出品台数が前年比6・8%増の777万4429台、成約台数が同8・4%増の518万4593台、成約率は同1・0ポイント増の66・7%という高実績だった(図③)。ただし、24年1月から状況が急変。ダイハツの不正などで、新車供給が滞り流通市場に流れる中古車が減少することの危機感から、AAでは買いが先行、出品台数減少につながり、3カ月連続で出品台数は前年を下回った。一方、タマ不足から成約率は上昇傾向で推移、足元の3月では全国の平均成約率は62・7%を記録、前年を10・8㌽上回る結果となった。

業界関係者は、「年度の後半は成約率も高く活発に競られている。出品車不足では無いが、開催毎に売れるため、出品台数は伸びない状況。そのため、成約単価も上がり会員様からは『高くて買えない』との声も聞く」 (東日本AA関係者)や「小規模の中古車専業店で廃業の動きが加速している。インボイスへの対応なども大きく影響する中、事業継承を諦め、負債を累積する前の段階で、事業を清算する動きだ」 (西日本地区AA関係者)の他、「2024年問題の一環として、オークション会場では保有過多となったトラックの出品が増えてきている。事業者の企業努力のみに頼るのではなく、国としての政策面、取引業者側のオフピーク戦略等も重要となる」 (自動車業界関係者)との声が聞こえる。

【円安を背景に好調を維持する輸出】

日本中古車輸出業共同組合発表の中古車輸出台数を見ると、23年4月〜24年2月の中古車輸出台数は、好調であった22年度を約27万台上回る143万7881台(前年比123・9%)で推移。3月の結果が前年と同数の約12万台だとしても、年度で155万台を超える結果だ(図④)。長期的な円安を背景に、ロシアを中心にアラブ首長国連邦(UAE)やニュージーランド、モンゴル、タンザニアへの輸出は24年度も積極的に行われると思われる。

業界関係者の声は、 「円安が海外バイヤーの全体的な購買意欲を高めている。特にロシア向け中古車輸出の勢いは衰えておらず、韓国、モンゴル、ドバイを中心とした国を経由して輸出されている」 (中古車輸出コンサルタント)や「ウクライナ戦争を続けるロシアへのさらなる規制強化の可能性、外貨流出防止や自国産業の保護等を目的とする各国の新規規制の発生など、読み切れないリスクも存在」(自動車業界関係者) 、また、「ロシアへの輸出規制の影響が大きく、状況を変えた一部では、モンゴルや韓国、UAEを介したロシア向け輸出ルートも活用されていると聞くが、高コストというネックもあり、そこまで奮っていない」 (輸出関連会社バイヤー)など、規制が入ってもなお、輸出台数トップを続けるロシアの話題は多い。

新型コロナウイルスや半導体不足など、ここ数年世界経済はもとより自動車業界に大きな爪痕を残した問題は収まりつつある。しかしながら、極端な円安やウクライナ紛争などの問題が依然としてある中、日本国内においては、不正認証や大手中古車販売店を発端とした中古車不信、そしてトラックドライバーの労働時間を制限した『2024年問題』など各分野での問題は多い。問題解決を先送りにするのではなく、長期視野で物事を捉えるとともに、1つずつ解決していく必要がある。